作為國企去杠桿改革的重要組成部分,市場化債轉股正在提速。業內專家認為,進一步推動債轉股,關鍵要加快細化相關配套政策,免除各方后顧之憂,提升其參與積極性??

作為國企去杠桿改革的重要組成部分,市場化債轉股正在提速。

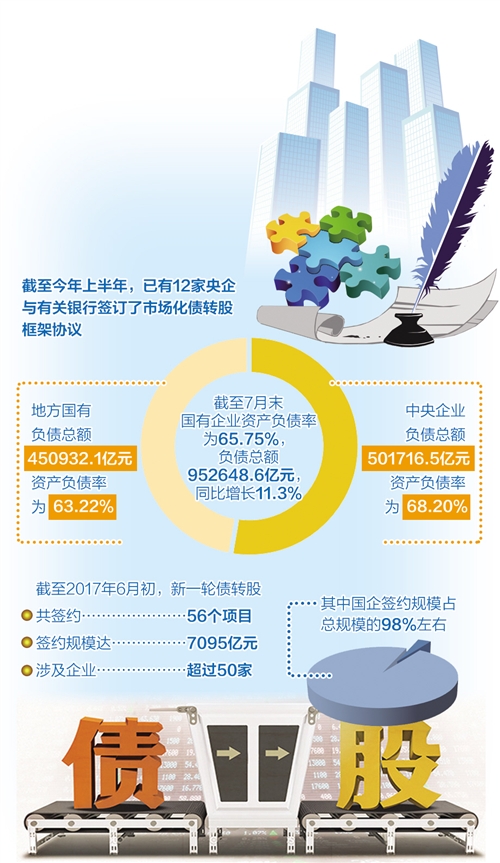

8月28日,中國重工市場化債轉股項目獲股東大會審議通過,8家投資機構將以“收購債權轉為股權”及“現金增資償還債務”兩種方式同時對大船重工和武船重工增資,合計出資金額人民幣218.68億元。截至今年上半年,已有12家央企與有關銀行簽訂了市場化債轉股框架協議。

隨著債轉股的持續推進,更多的債轉股資金將陸續到位,助力企業處理不良資產、降低債務負擔。業內專家認為,進一步推動債轉股,關鍵要加快細化相關配套政策,免除各方后顧之憂,提升其參與積極性。

督促落實框架協議

近日召開的國務院常務會議提出,當前要抓住央企效益轉降回升的有利時機,把國企降杠桿作為去杠桿的重中之重。會議同時部署了去杠桿的5項任務,其中之一就是積極穩妥推進市場化法治化債轉股,督促已簽訂的框架協議抓緊落實。

當前,國企去杠桿的任務仍然艱巨。今年前7個月,國有企業資產負債率比年初下降了0.2個百分點,但杠桿率仍高。財政部公布的數據顯示,截至7月末國有企業資產負債率為65.75%,負債總額952648.6億元,同比增長11.3%,其中中央企業負債總額501716.5億元,資產負債率為68.20%,地方國有企業負債總額450932.1億元,資產負債率為63.22%。

面對國企杠桿率高企、債務規模增長過快、債務負擔不斷加重的現狀,推進實施市場化債轉股尤為必要。2016年9月22日,國務院印發《關于積極穩妥降低企業杠桿率的意見》及《關于市場化銀行債權轉股權的指導意見》,標志著市場化債轉股正式啟動。

目前,中國寶武、中國一重等企業債轉股已在積極開展,部分地方國企也在通過債轉股降低杠桿率。如山西國資委、建設銀行、潞安集團、晉煤集團今年上半年簽署了總規模200億元的市場化債轉股合作框架協議;廣東省政府在5月份明確要求推動廣晟資產經營有限公司150億元和廣東省交通集團有限公司200億元的債轉股工作,以及廣州交通投資集團有限公司100億元的債轉股工作。

數據顯示,截至2017年6月初,我國新一輪債轉股共簽約56個項目,簽約規模達7095億元,涉及企業超過50家,其中以國企為主,簽約規模占總規模的98%左右。

規模推廣問題仍存

在國務院相關意見出臺后,多家大銀行迅速行動起來。農業銀行、工商銀行、建設銀行、中國銀行相繼發布公告,設立專司債轉股相關業務的全資子公司。

8月2日,建設銀行旗下建信金融資產投資有限公司開業。中國人民銀行副行長范一飛在開業儀式上表示,建信投資作為首家銀行系市場化債轉股業務實施機構,標志著市場化、法制化債轉股已從試點實施階段正式轉入成規模推廣階段。

實現規模推廣,如何選擇企業是首要問題,轉股對象的選擇更是決定債轉股實施成功與否的重要前提。目前,相關政策也在引導金融機構選擇債轉股企業。近日發布的《商業銀行新設債轉股實施機構管理辦法(試行)》(征求意見稿)列出了債轉股企業的“黑名單”,實施機構不得對4種企業實行債轉股:扭虧無望、已失去生存發展前景的“僵尸企業”;有惡意逃廢債行為的失信企業;債權債務關系復雜且不明晰的企業;不符合國家產業政策,助長過剩產能擴張和增加庫存的企業。

當前,債轉股推進難有多方面原因,最核心的原因是銀行和企業都不愿承擔損失,就風險損失分擔無法達成一致。因此,有觀點指出,要加快研究建立債轉股的定價機制和風險承擔機制,即允許有問題的企業分期將損失計入成本,對企業利潤、稅收減少有一定容忍度。

債轉股過程中的道德風險也是專家們關心的重要問題。“如果道德風險問題解決不好,市場不能真正發揮作用,債轉股政策的效果就將大打折扣。”信達證券董事長張志剛表達了擔憂。在具體實施中,許多轉股只是“名股實貸”,而且有的企業故意違約,“逼迫轉股”的道德風險正在上升。

防范道德風險,還應從頂層設計上做文章。國泰君安證券銀行業分析師王劍認為,要提防企業借債轉股之機惡意逃廢債務,打消部分企業把債轉股視為“免費午餐”的錯誤認識,當然也不排除銀行借債轉股之機“敲詐”企業。因此,制度設計應周密周全,兼顧各種可能出現的道德風險。

在本輪債轉股過程中,市場化、法治化是核心,如何在實施中“排除干擾”?王劍認為,政府不能“拉郎配”,轉股后也不能對銀行整頓企業造成干擾。“目前大家都認同按市場化行事的原則,但如何確保落實,實現市場化,還需要在機制上具體設計。”王劍建議,可以采取一企一議的方法,在方案中明確各方權利義務,尤其明確銀行、戰略投資者的股東權利,并由更上級政府審議通過。

亟需完善配套細則

總體而言,與上一輪債轉股相比,目前我國司法、體制、社會環境等方面有了很大進步。近年來,我國經濟持續增長,無論是政府還是銀行、企業以及資產管理公司,各方實力明顯增強,經驗更為豐富,抗風險能力也更強。從債轉股的退出機制來看,當前多層次資本市場也更為發達,并購重組活躍,這使得退出渠道比以往更為順暢,為市場化、法治化債轉股打下了良好基礎。

但進一步推動債轉股落地并實現規模推廣,目前亟需完善、落實相關配套政策。王劍認為,整體而言,債轉股的推進并不需要大幅修訂有關法律法規或管理辦法,現有體系基本上能夠適用,只需要細微完善,并加強落實。比如,對符合條件的債轉股項目,銀行若選擇自持股份,在風險權重上可以給予一定優惠,或者享有退出機制等其他方面的便利。

對于債轉股項目無法避免的稅收和資本占用等問題,業內普遍認為,為調動企業和金融機構實質性落地債轉股的積極性,應給予一定的政策優惠作為激勵。有專家建議,對于轉股企業,政府則可給予所得稅、增值稅、土地流轉稅、印花稅等稅收優惠政策支持,激發企業債轉股的積極性,比如在會計處理上,對由于債轉股產生的相關稅費給予稅前抵扣等。

對于銀行來說,關鍵是想辦法降低其成本。如可通過財政貼息、設立債轉股投資引導基金等多元化方式為債轉股業務提供低成本資金。還有專家建議,應該允許銀行所屬債轉股實施機構向央行申請再貸款,豐富實施機構低成本資金來源等。

另一解決債轉股資金來源的思路是面向公眾發售股份。中國人民銀行南昌中心支行行長王信建議,政府設立的投資開發公司可實行多元化的股權結構,可以考慮向社會公眾、機構投資者發售股份。發股收入可用于收購更多的銀行債權并有序地開展債轉股,從而降低債務率。

王信建議,為提高開發投資公司股票的吸引力,政府可賦予這類公司在國內投資重大基礎設施建設,比如“一帶一路”項目和一些壟斷行業的專營或優先投資權,使該公司有較好的發展前景。在最初幾年,開發投資公司可向公眾投資者支付不高但穩定的股息,待公司盈利顯著提高后,投資者可獲得更多分紅。有關操作應盡可能公開透明,提高公信力,便利投資者在充分評估風險收益的前提下實現投資決策。(記者 陳果靜)